450亿山东白酒市场图谱 群雄逐鹿,谁与争锋?

山东,作为中国白酒产销大省,其白酒市场规模已突破450亿元,形成了独特的产业生态与竞争格局。这片齐鲁大地上,既有全国性名酒品牌的强势渗透,也有众多本土品牌的顽强坚守,更有新兴势力的不断涌入,共同绘就了一幅波澜壮阔的“群雄逐鹿”图景。而在这场激烈的市场争夺战中,从上游的粮食市场管理服务,到下游的消费终端,每一个环节都深刻影响着最终的竞争格局。

一、 市场格局:三分天下,各有千秋

山东白酒市场呈现出鲜明的层次化特征:

- 全国性品牌(高端与次高端):以茅台、五粮液、泸州老窖、洋河等为代表,牢牢占据着高端商务宴请、礼品市场的顶端,品牌力强大,是市场价值与利润的重要贡献者。

- 省内龙头与强势品牌(中高端与大众主流):以景芝、扳倒井、古贝春、兰陵、泰山等为代表。它们凭借深厚的本土文化底蕴、广泛的渠道网络和相对亲民的价格,在商务消费、大众宴席及日常饮用市场占据主导地位,是市场规模的基石。

- 区域地产品牌(大众及低端市场):各市县几乎都有属于自己的白酒品牌,如云门陈酿(酱香)、花冠、趵突泉、景阳冈等。它们深耕根据地市场,拥有稳固的消费群体,在特定区域内拥有极强的竞争力。

以江小白为代表的新锐品牌,以及众多酱酒品牌的北上东进,也为市场带来了新的变量和挑战。

二、 竞争焦点:渠道、品类与消费升级

- 渠道纵深与终端掌控:山东市场渠道链条长且复杂,酒店、烟酒店、商超、团购及新兴的电商直播渠道均至关重要。谁的渠道网络更密、终端服务更细、客情关系更牢,谁就能在动销上占据主动。“盘中盘”、“直控终端”等模式依然是竞争利器。

- 香型品类之争:长期以来,浓香型是山东消费的绝对主流。但在茅台引领的酱酒热下,酱香型白酒在山东快速增长,吸引了众多资本和品牌布局。芝麻香型(景芝为代表)作为山东的特色香型,也在努力寻求突破。香型多元化成为趋势。

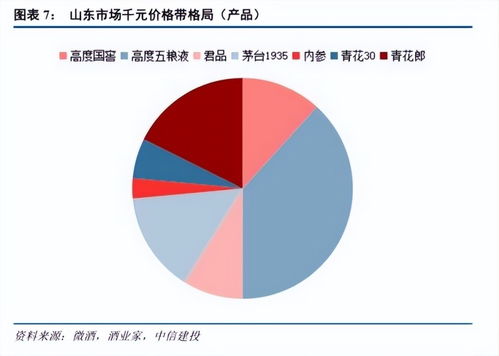

- 消费升级与结构分化:随着居民收入提高,消费正在向“喝少一点,喝好一点”转变。百元至三百元价格带是中端竞争的核心区间,而千元价格带则由全国性名酒把持。品牌化、品质化成为企业生存发展的关键。

三、 基石与挑战:粮食市场管理服务的支撑作用

“粮为酒之本”。山东作为粮食大省,为白酒产业提供了坚实的原料基础。粮食市场管理服务对白酒竞争的影响不容忽视:

- 品质源头保障:优质高粱、小麦、大米等酿酒原料的稳定供应和品质管控,是酿造好酒的先决条件。规范、高效的粮食流通体系、仓储物流服务和质量追溯系统,能帮助酒企从源头把控产品品质,形成核心竞争力。

- 成本波动影响:粮食价格的市场波动直接传导至酿酒成本。专业的粮食市场信息服务、采购策略及供应链管理,能帮助酒企更好地应对成本压力,在价格竞争中保持优势。对于以性价比见长的山东本土品牌而言,这一点尤为关键。

- 产业协同与政策支持:将粮食种植、收储、加工与白酒酿造进行产业链协同规划,发展订单农业,建设专用粮基地,不仅能保障原料优质专用,也能促进区域农业经济发展,获得政策支持,形成“工农互促”的良性循环。

当前,部分领先酒企已开始向上游延伸,布局自己的粮食基地。但更普遍的需求是,需要一个公开、透明、高效的现代化粮食市场服务体系,为绝大多数酒企,尤其是中小企业,提供稳定、可靠、高性价比的原料保障。

四、 未来争锋:谁将脱颖而出?

面对450亿的庞大市场与激烈竞争,未来的胜出者可能需要具备以下特质:

- 对于全国性品牌:需在维护高端形象的深入山东本土市场运作,在渠道下沉与消费者培育上付出更多努力。

- 对于省内龙头:必须在巩固大众基本盘的全力打造一支能在300-800元价格带站稳脚跟的“拳头产品”,实现品牌升级,抵御外来冲击。利用本土优势,构建从粮食到酿造的完整品质故事。

- 对于区域品牌:“深挖洞、广积粮”,实行绝对的根据地市场垄断策略,并在产品特色化(如特定香型、文化IP)上做足文章,形成不可替代性。

- 对于所有玩家:数字化营销、消费者体验创新、供应链效率提升(尤其是与粮食等原料端的协同),将是共同的必修课。

450亿山东白酒市场,是一场没有终点的长跑。竞争已从单纯的市场营销,扩展到全产业链的效率与价值比拼。其中,稳定、优质的粮食供应作为产业的“第一车间”,其管理水平直接影响着酒企竞争的底气和可持续性。群雄逐鹿,胜负手不仅在于市场上的刀光剑影,更在于后方根基是否牢固。唯有将品质根基扎深于齐鲁粮仓,将品牌旗帜飘扬于消费者心间,方能在持续的“争锋”中立于不败之地。

如若转载,请注明出处:http://www.fj-rice.com/product/84.html

更新时间:2026-06-18 01:25:52